معاون سازمان امور مالیاتی کشور نحوه محاسبه مالیات حقوق کارمندان را ابلاغ کرد که بر اساس آن، درآمد سالانه تا ۳۶۰ میلیون ریال معاف از مالیات است.

نحوه محاسبه معافیت سالانه حقوق بگیران و مالیات آنها از سوی معاون سازمان امور مالیاتی کشور به ادارات کل امور مالیاتی ابلاغ شد.

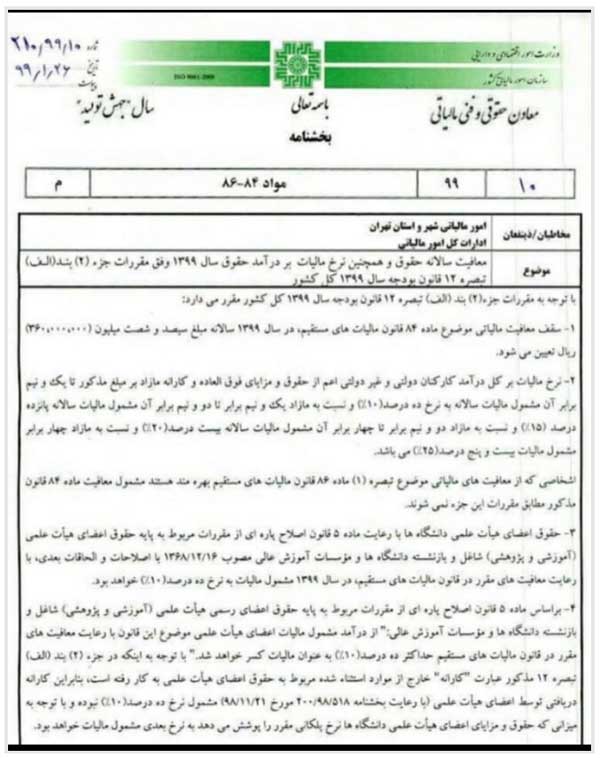

در این بخشنامه به موضوع معافیت سالانه حقوق و همچنین نرخ مالیات بر درآمد حقوق سال ۱۳۹۹ وفق مقررات جزء ۲ بند الف تبصره ۱۲ قانون بودجه سال ۱۳۹۹ کل کشور پرداخته شده است.

۱- سقف معافیت مالیاتی موضوع ماده ۸۴ قانون مالیات های مستقیم، در سال ۱۳۹۹ سالانه مبلغ سیصد و شصت میلیون ۳۶۰،۰۰۰،۰۰۰ ریال تعیین میشود.

۲- نرخ مالیات بر کل درآمد کارکنان دولتی و غیر دولتی اعم از حقوق و مزایای فوق العاده و کارانه مازاد بر مبلغ مذکور تا یک و نیم برابر آن مشمول مالیات سالانه به نرخ ده درصد( ۱۰) و نسبت به مازاد یک و نیم برابر تا دو و نیم برابر آن مشمول مالیات سالانه پانزده درصد (۱۵) و نسبت به مازاد دو و نیم برابر تا چهار برابر آن مشمول مالیات سالانه بیست درصد( ۲۰) و نسبت به مازاد چهار برابر مشمول مالیات بیست و پنج درصد (۲۵) می باشد.

اشخاصی که از معافیت های مالیاتی موضوع تبصره (۱) ماده ۸۶ قانون مالیات های مستقیم بهره مند هستند مشمول معافیت ماده ۸۴ قانون | مذکور مطابق مقررات این جزء نمیشوند.

۳- حقوق اعضای هیأت علمی دانشگاه ها با رعایت ماده ۵ قانون اصلاح پاره ای از مقررات مربوط به پایه حقوق اعضای هیأت علمی آموزشی و پژوهشی) شاغل و بازنشسته دانشگاه ها و مؤسسات آموزش عالی مصوب ۱۳۶۸/۱۲/۱۶ با اصلاحات و الحاقات بعدی، با رعایت معافیت های مقرر در قانون مالیات های مستقیم، در سال ۱۳۹۶ مشمول مالیات به نرخ ده درصد( ۱۰٪) خواهد بود.

۴- براساس ماده ۵ قانون اصلاح پاره ای از مقررات مربوط به پایه حقوق اعضای رسمی هیأت علمی آموزشی و پژوهشی) شاغل و بازنشسته دانشگاه ها و مؤسسات آموزش عالی از درآمد مشمول مالیات اعضای هیأت علمی موضوع این قانون با رعایت معافیت های مقرر در قانون مالیاتهای مستقیم حداکثر ده درصد( ۱۰) به عنوان مالیات کسر خواهد شد.

با توجه به اینکه در جزء (۲) بند (الف) تبصره ۱۲ مذکور عبارت «کارانه» خارج از موارد استثناء شده مربوط به حقوق اعضای هیأت علمی به کار رفته است، بنابراین کاراته دریافتی توسط اعضای هیأت علمی (با رعایت بخشنامه ۲۰۰/۹۸۵۱۸ مورخ ۹۸/۱۱/۲۱ مشمول نرخ ده درصد ۱۰ نبوده و با توجه به میزانی که حقوق و مزایای اعضای هیأت علمی دانشگاه ها نرخ پلکانی مقرر را پوشش میدهد به نرخ بعدی مشمول مالیات خواهد بود، اعمال میشود.

در صورتی که معافیت مذکور مازاد بر حقوق و مزایای فوق العاده باشد، مازاد مذکور قابل اعمال به کارانه دریافتی اعضای هیأت علمی نیز خواهد بود

۵- با توجه به استثنای احکام تبصره های ۱ و ۲ ماده ۸۶ قانون مالیات های مستقیم و اصلاحات بعدی آن از مقررات جزء ۲ بند الف تبصره ۱۲ یاد شده، کلیه احکام تبصره های ۱ و ۲ ماده واحده قانون اصلاح ماده ۸۶ قانون مالیات های مستقیم مصوب ۱۳۹۹/۴/۲۷ (اعم از | نرخ و…) مطابق مقررات، در سال ۱۳۹۹ کماکان لازم الاجراء می باشد.

-

توزیع ۴ هزار بسته کیسه زباله اتومبیل در شهر ماهدشت به منظور حفظ پاکیزگی

توزیع ۴ هزار بسته کیسه زباله اتومبیل در شهر ماهدشت به منظور حفظ پاکیزگی

-

ممنوعه های قهوه/ اگر دارو مصرف می کنید، بخوانید + اسامی داروها

ممنوعه های قهوه/ اگر دارو مصرف می کنید، بخوانید + اسامی داروها

-

لغو مصوبه جنجالی سوابق تحصیلی پایه یازدهم برای پشت کنکوری ها

لغو مصوبه جنجالی سوابق تحصیلی پایه یازدهم برای پشت کنکوری ها

-

جلسه هماهنگی سرمایه گذاری در استان البرز با حضور شیرین زاد

جلسه هماهنگی سرمایه گذاری در استان البرز با حضور شیرین زاد

-

برپایی نوروزگاه و نمایشگاه صنایع دستی در بوستان امید کرج

برپایی نوروزگاه و نمایشگاه صنایع دستی در بوستان امید کرج

-

حضور رئیس کمیته امداد امام خمینی در آسایشگاه خیریه کهریزک استان البرز

حضور رئیس کمیته امداد امام خمینی در آسایشگاه خیریه کهریزک استان البرز

-

کشف کارگاه غیرمجاز تولید تنباکو تقلبی در فردیس + عکس

کشف کارگاه غیرمجاز تولید تنباکو تقلبی در فردیس + عکس

-

پروژه اصلاح هندسی میدان شهید سلطانی به مرحله اجرا رسید

پروژه اصلاح هندسی میدان شهید سلطانی به مرحله اجرا رسید

-

خودکشی در کرج / مرد جوان از پل به پایین پرید و جان باخت + عکس

خودکشی در کرج / مرد جوان از پل به پایین پرید و جان باخت + عکس

-

پیام مدیر کل مبارزه با قاچاق کالا وارز استان البرز به مناسبت روز جهانی قدس

پیام مدیر کل مبارزه با قاچاق کالا وارز استان البرز به مناسبت روز جهانی قدس

-

تیم ملی ایران برای هفتیمن بار به جام جهانی صعود کرد

تیم ملی ایران برای هفتیمن بار به جام جهانی صعود کرد

-

بازدید معاون پیشگیری دامپزشکی از مراکز عرضه فرآورده های خام دامی البرز

بازدید معاون پیشگیری دامپزشکی از مراکز عرضه فرآورده های خام دامی البرز

-

آغاز به کار نوروزگاه در میان شادی و سرور اقوام ایرانی در کرج

آغاز به کار نوروزگاه در میان شادی و سرور اقوام ایرانی در کرج

-

آتش سوزی در ساختمان ۶ طبقه در کرج / ۱۰ نفر نجات یافتند

آتش سوزی در ساختمان ۶ طبقه در کرج / ۱۰ نفر نجات یافتند

ابزارهای کاربردی

لطفا از نوشتن با حروف لاتین (فینگلیش) خودداری نمایید.

از ارسال دیدگاه های نامرتبط با متن خبر،تکرار نظر دیگران،توهین به سایر کاربران و ارسال متن های طولانی خودداری نمایید.

لطفا نظرات بدون بی احترامی ، افترا و توهین به مسٔولان، اقلیت ها، قومیت ها و ... باشد و به طور کلی مغایرتی با اصول اخلاقی و قوانین کشور نداشته باشد.

در غیر این صورت مطلب مورد نظر را رد یا بنا به تشخیص خود با ممیزی منتشر خواهد کرد.